2021年の税制改正において電子帳簿保存法の見直しと改正が行われました。今回の改正内容は2022年1月1日施行を予定しており、電子取引の促進やテレワークの推進、記帳水準の向上が目的です。ペーパーレス化が広く普及している現状に伴い書類の保存要件が大幅に緩和されることや、電子取引情報の電子データ保存が義務化されることが大きなポイントです。

改正後の電子帳簿保存法では、紙の書類をスキャナ保存する場合と、電子データを保存する場合で要件が異なります。紙で受け取った請求書や納品書をどうするべきか、また電子で受け取ったデータをどう保存するべきかについて解説します。

スキャナ保存とは?

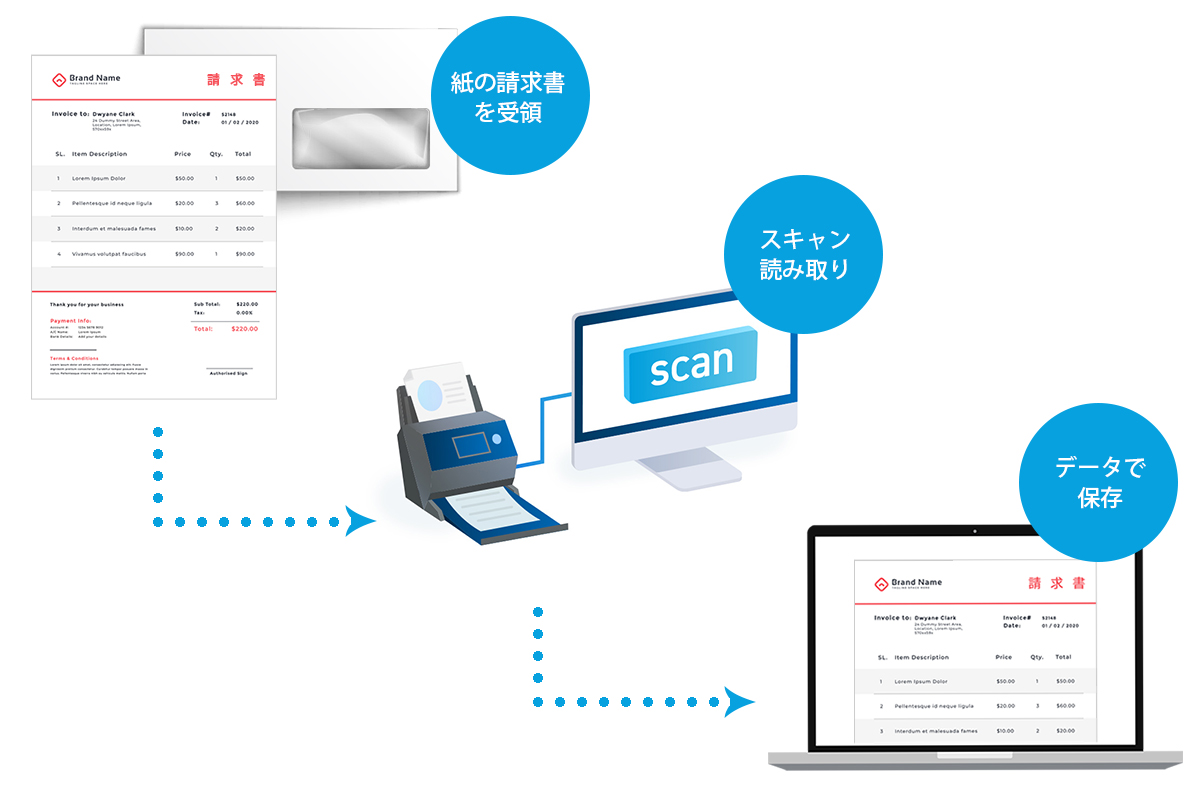

電子帳簿保存法が対象とする国税関係書類の中で、相手から「紙」で授受した書類などをスキャンして電子保存できる制度のことを指します。具体的な対象書類には、契約書、請求書、領収書、納品書、見積書などが該当します。

スキャナ保存に関する主な改正は次の通りです。

- 税務署長の事前承認制度の廃止

- タイムスタンプ付与の日数期限が3日以内から最長約2カ月以内に緩和

- 書類への自署が不要に

- 検索要件の緩和

スキャナ保存については真実性や可視性を確保するための要件が必要となります。

- 真実性とは・・・保存されたデータが改ざんされていないことを求めるもの

- 可視性とは・・・保存されたデータを検索できてすぐに表示できるよう求めるもの

主な要件は以下の通りです。

- 200dpi以上の解像度が必要

- タイムスタンプの付与(訂正削除の履歴が残る、または訂正削除できないシステムに保存することによりタイムスタンプの付与は不要)

- バージョン管理(訂正や削除の履歴が確認可能であること)

- 検索機能の確保(取引先名、取引日、取引金額を文書データに付与して検索を容易にすること)

電子取引データ保存の義務化について

次に電子取引データ保存の義務化についてです。具体的な例としては、メールやWEBなど電子的に受け取った請求書をそのまま電子保存しなければならなくなります。メールでPDFの請求書を受け取った場合、現行法では「紙に出力して保存か、電子データ保存か」を選ぶことができます。しかし、改正後の電帳法では「紙に出力」という選択肢がなくなり、電子データでの保存が義務となります。

電子取引データの保存要件についても真実性と可視性の確保が求められます。真実性の要件として、下記のいずれかの措置を行うことが必要となります。

- タイムスタンプが付与されたデータの授受

- 速やか(2ケ月以内)にタイムスタンプを付与する

- データの訂正・削除を行った場合にその記録が残るシステム、または訂正削除ができないシステムを利用

- 訂正削除の防止に関する事務処理規程の作成・運用

可視性の要件としては、保存データを検索できる状態にすることや、ディスプレイの備え付けが挙げられます。

では電子帳簿保存法に対応するために新しいシステムの導入が必要かというと、必ずしもそうとは言えません。データの保存方法や検索方法を工夫することで特別なシステムを導入しなくても要件を満たすことができます。

1.請求書データのファイル名に規則性をつける

例えば「2022年4月25日付けで17万円(税込)の請求書が株式会社○○商事から郵送で届いた」とすると、この場合のファイル名は「例)20220425_株式会社○○商事_170,000」とする。

2.「取引先の相手」や「各月」など任意のフォルダに格納する

株式会社○○商事と取引があるなら、「株○○商事」といったフォルダを作成。または2022年4月受領データなら「202204」といったフォルダを作成し、1のファイルを格納する。1の代わりに索引簿を作成し、索引簿を使用してデータを検索する方法も可能です。

ペーパーレス化にはオンラインストレージの活用も有効

運用が進むにつれて、スキャニングした書類のデータは急速に増えていくことになります。今使っているファイルサーバの容量がひっ迫しないうちに、保管場所の検討をしておいた方がよいでしょう。オンラインストレージなら、利用状況に応じて容量をフレキシブルに変更することができます。また、フォルダにファイルをアップロードするだけで、自動的に確認依頼のメールを出したり、PDFに変換したりすることができ、業務効率化にもつながります。ファイル名はもちろん、ファイル内のキーワードを検知した検索も可能になり、ファイル管理の精度も向上します。

企業向けオンラインストレージ「Fleekdrive」自動化の紹介はこちらまとめ

電子帳簿保存のルールについては、社会からの電子化要請を反映してこれまでにも何度か見直されてきました。ビジネスのデジタル化が進むいま、今回の改正は経理業務を効率化しペーパーレス化を進める良いタイミングとも言えます。いまからしっかり準備をしておくことが重要と言えるでしょう。